En 2023, la taxe sur les véhicules de société (TVS) est remplacée par deux nouvelles taxes : la taxe annuelle sur les émissions de CO2 et la taxe annuelle sur l’ancienneté des véhicules. Elles constituent les taxes sur l’affectation des véhicules à des fins économiques. Entreprendre.Service-Public.fr vous explique ce changement.

La TVS est supprimée depuis le 1erjanvier 2022. Elle est remplacée par 2 taxes sur l’affectation des véhicules à des fins économiques qui seront à payer en 2023 pour l’année précédente.

Ce changement vise à inciter l’ensemble des acteurs économiques à utiliser davantage de véhicules propres et à se défaire de leurs véhicules les plus polluants. De plus, la mise en place de ces nouvelles taxes modernise les règles de calcul de ce qui était l’ancienne TVS.

Instauration de 2 nouvelles taxes remplaçant la TVS

Les 2 nouvelles taxes annuelles instaurées reprennent les 2 composantes de l’ancienne TVS. Ainsi, les taxes sur l’affectation des véhicules à des fins économiques sont :

- la taxe annuelle sur les émissions de dioxyde carbone (ancienne taxe sur les émissions de dioxyde carbone) ;

- la taxe annuelle sur l’ancienneté des véhicules de tourisme (anciennement nommée taxe sur les émissions de polluants atmosphériques).

Les barêmes propres à ces deux taxes restent identiques (https://entreprendre.service-public.fr/vosdroits/F22203) .

Extension du champ d’application

Ces 2 taxes sur l’affectation des véhicules à des fins économiques ont un champ d’application plus large que celui de la TVS car il inclut l’ensemble des acteurs économiques.

Les entreprises individuelles sont donc désormais concernées par le paiement de ces taxes. Néanmoins, seul un nombre réduit d’entreprises individuelles sera éligible au paiement de ces taxes.

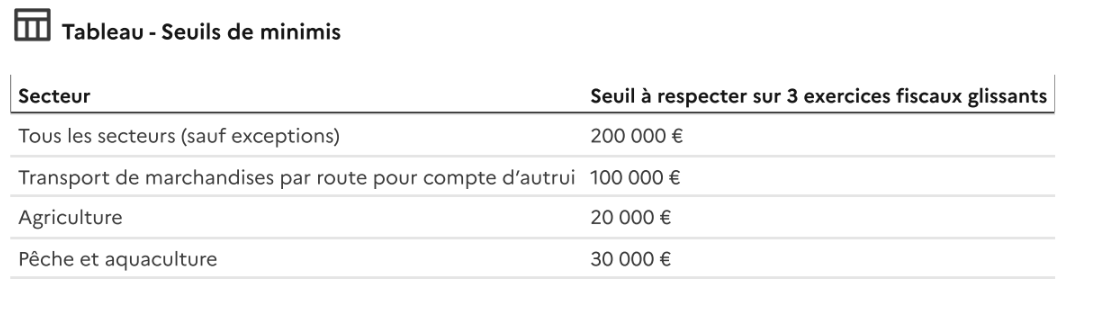

En effet, les entreprises individuelles bénéficient d’une exonération si elles se trouvent en dessous des plafonds des aides de minimis. Cet encadrement européen fixe un seuil d’aides d’État de faible montant à ne pas dépasser pour une même entreprise sur 3 exercices fiscaux glissants (exercice fiscal en cours et les 2 exercices précédents) :

Seuils de minimis Par secteur et Seuil à respecter sur 3 exercices fiscaux glissants

Tous les secteurs (sauf exceptions) : 200 000 €

Transport de marchandises par route pour compte d’autrui : 100 000 €

Agriculture : 20 000 €

Pêche et aquaculture : 30 000 €

Des taxes calculées annuellement

Les taxes sur l’affectation des véhicules à des fins économiques sont annuelles, contrairement à la TVS qui était calculée et déclaré chaque trimestre.

La période d’imposition s’étend du 1erjanvier au 31 décembre de chaque année. Ces taxes sont payés pour l’utilisation faite du véhicule l’année précédente.

Le calcul de ces nouvelles taxes s’effectue selon le nombre de jours d’utilisation du véhicule dans l’année tandis que l’ancienne TVS se basait sur le nombre de trimestre d’utilisation.

Chacune de ces 2 nouvelles taxes est calculé de la manière suivante : (durée de l’affectation du véhicule en France à des fins économiques/nombre de jours de l’année civile) x tarif annuel de la taxe.

À noter

Il reste possible d’opter pour un calcul forfaitaire des taxes par trimestre. Cette option, exercée conjointement pour les 2 taxes, doit être formulée au plus tard au moment de la déclaration. Elle s’applique à l’ensemble des véhicules concernés par ces taxes. Cette possibilité d’option sera supprimée au 1erjanvier 2025.

Une minoration subordonnée au respect des minimis

Déja présente sous l’ancienne TVS, la minoration de 15 000 € sur le montant cumulé des taxes est maintenue pour les véhicules possédés ou pris en location par les salariés ou les dirigeants bénéficiant du remboursement des frais kilométriques.

Néanmoins, le bénéfice de cette minoration est désormais soumis au respect de la réglementation des minimis (voir ci dessus le tableau Seuils de minimis).

Modification de la liste de véhicules concernés

Bien que le champ des véhicules concernés par les 2 nouvelles taxes reprend en grande partie le champ retenu par l’ancienne TVS, des changments sont à signaler.

Ainsi, les véhicules immobilisés ou mis en fourrière ne sont pas réputés affectés à des fins économiques, ils sortent donc du champ d’application.

Il en est de même pour les véhicules portant la mention « véhicule de démonstration » ou faisant l’objet d’un certificat « W garage ». Ce type de véhicules doit cumulativement être autorisé à circuler pour les seuls besoins de sa construction, de sa commercialisation, de sa réparation ou de son contrôle technique et ne réaliser aucune opération de transport à cet effet.

Concernant les véhicules de la catégorie N1 (véhicule conçu et construit pour le transport de marchandises ayant un poids maximal inférieur ou égal à 3,5 tonnes), les véhicules à usages multiples destinés au transport de voyageurs et de leurs bagages ou de leurs biens ne sont plus concernés par ces taxes car ils ne font plus partie de la liste des véhicules de tourisme.

Obligation d’établir un état récapitulatif des véhicules affectés

Les entreprises doivent désormais tenir, pour chacune des taxes dont elles sont redevables, un état récapitulatif annuel des véhicules affectés à leur activité et entrant dans le champ des taxes sur l’affectation des véhicules à des fins économiques.

Cet état récapitulatif répertorie, de plus, pour chaque véhicule affecté, les informations suivantes : ● les paramètres techniques (motorisation…) ;

- la date de première immatriculation et la date de première immatriculation en France ;

- les conditions de l’affectation ;

- les périodes d’affectation.

L’état récapitulatif a pour but de rassembler les informations qui seront nécessaires au calcul des taxes sur l’affectation des véhicules à des fins économiques. Il doit être à jour au plus tard à la date de la déclaration. L’administration fiscale peut y avoir accès en cas de nécessité. Cet état lui sera communiqué à la première demande de l’administration.

À noter

Les véhicules exonérés doivent être présentés distinctement par motif d’exonération.

Déclaration et paiement des taxes

Concernant les formalités déclaratives et le paiement de la taxe annuelle sur les émissions de CO₂ et de la taxe annuelle sur l’ancienneté des véhicules, ceux-ci dépendent du régime d’imposition de l’entreprise en matière de TVA :

- les redevables soumis au régime réel normal d’imposition ou les non redevables de la TVA doivent déclarer les taxes sur le formulaire n°3310 A (https://entreprendre.service-public.fr/vosdroits/R14659) , annexe à la déclaration de la TVA. Cette annexe est à déposer au cours du mois de janvier suivant la période d’imposition ;

- les redevables relevant du régime simplifié d’imposition en matière de TVA doivent déclarer les taxes sur le formulaire n°3517 (https://entreprendre.service-public.fr/vosdroits/R14665) qui doit être déposé au titre de l’exercice durant lequel la taxe est devenue exigible. Ce formulaire doit donc être déposé dans les 3 mois de la clôture de l’exercice si celui-ci ne se clôture pas au 31 décembre ou le 3 mai dans les autres cas.

Il convient d’ajouter que si le montant de l’une des taxes est nul, l’absence de déclaration vaudra constatation de cette taxe.