La taxe sur les véhicules de société est remplacée par 2 taxes : la taxe annuelle sur les émissions de CO2 et la taxe annuelle sur l’ancienneté du véhicule. Toute entreprise et non plus seulement les sociétés, doit payer ces taxes sur les véhicules de tourisme affectés à des fins économiques. Elles concernent les voitures destinées principalement au transport de personnes. Les barèmes de tarif restent identiques, mais le calcul et le paiement se font annuellement et non plus par trimestre.

Quelles sont les 2 taxes qui remplacent la TVS ?

Les 2 taxes suivantes doivent être payées pour chaque véhicule :

- Taxe annuelle sur les émissions de CO₂ : elle est déterminée en fonction du taux d’émission de CO₂, de la date de mise en circulation et dans certains cas selon la puissance fiscale.

- Taxe annuelle sur l’ancienneté du véhicule : elle est déterminée en fonction du type de carburant et de la date de mise en circulation.

On vous explique tous les changements par rapport à la l’ancienne TVS dans notre brève d’actualité (https://entreprendre.service public.fr/actualites/A16431)

Quelles sont les entreprises concernées ?

Toute société et toute entreprise individuelle (EI) qui utilise ou possède des véhicules de transport de personnes dans le cadre de son activité économique, est concernée par ces taxes.

Quels sont les véhicules concernés ?

Selon le type de véhicule

Les 2 taxes concernent les véhicules suivants :

- Immatriculés dans la catégorie M1 (https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000043750942) , c’est-à-dire les voitures particulières (avec la mention VP inscrite sur la carte grise, désormais appelée certificat d’immatriculation). Ils ont pour but de transporter des personnes et ne possèdent pas plus de 8 places assises.

- Immatriculés dans la catégorie N1 (https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000043750942) , c’est-à-dire les véhicules de moins de 3,5 tonnes de type camionnettes qui peuvent transporter à la fois de petites marchandises et des personnes. La carte grise porte la mention camionnette ou le code BB en case J2. Ils doivent disposer d’au moins 2 rangs de places assises.

Parmi les véhicules de cette catégorie, une sous-catégorie spécifique est aussi concernée par les taxes : - Camion pick-up avec 5 places assises minimum. Le code de description de carrosserie selon la classification européenne est BE, inscrit en case J2 du certificat d’immatriculation (carte grise). Hormis les camions pick-up exclusivement destinés aux stations de ski ou aux remontées mécaniques.

Selon l’utilisation du véhicule

Les 2 taxes concernent les véhicules dont les caractéristiques techniques les destinent uniquement ou principalement au transport de personnes.

Exemple :

Il s’agit typiquement de la voiture de fonction d’une entreprise, même si elle est utilisée occasionnellement à des fins privées.

Les véhicules sont concernés s’ils répondent à l’une des situations suivantes :

- Ils sont possédés ou pris en location de longue durée (au minimum 30 jours consécutifs) par l’entreprise et sont immatriculés en France.

- L’entreprise prend à sa charge totalement ou partiellement les frais engagés par une personne physique pour leur acquisition ou leur utilisation du véhicule. Ils circulent sur la voie publique du territoire national.

- Ils circulent sur la voie publique du territoire national pour les besoins de la réalisation d’une activité économique (hormis les véhicules utilisés exclusivement pour la démonstration commerciale par les concessionnaires, hormis ceux prêtés dans le cadre d’un contrôle technique et ceux ayant une immatriculation provisoire avec un certificat « W garage » (https://entreprendre.service-public.fr/vosdroits/F22637) ).

Quels sont les véhicules exonérés des 2 taxes ?

En fonction de l’usage du véhicule

Les véhicules destinés exclusivement aux activités suivantes sont exonérés des 2 taxes :

- Vente, par exemple les voitures des négociants en automobile, concessionnaires

- Location, dans le cadre d’une entreprise de location de véhicules

- Transport de personnes en fauteuil roulant pour les véhicules accessibles aux fauteuils roulants ● Transport à la disposition du public : taxis et VTC, par exemple

- Enseignement de la conduite automobile (auto-école) et de conduite de pilotage sportif

- Compétitions sportives

- Utilisés par les centre de contrôles techniques

- Utilisés par les associations à but non lucratif

- Conçus pour un usage exclusivement commercial (exemple une camionnette food-truck) ou industriel

En fonction de la source d’énergie du véhicule

Un véhicule qui fonctionne uniquement à l’énergie électrique, à l’hydrogène, ou une combinaison des deux, est exonéré.

Le certificat d’immatriculation (carte grise) doit comporter dans la case P3, soit la mention H2 (hydrogène) soit la mention EL (électricité) soit HE ou HH (combinaison des deux).

En fonction du montant des aides reçues

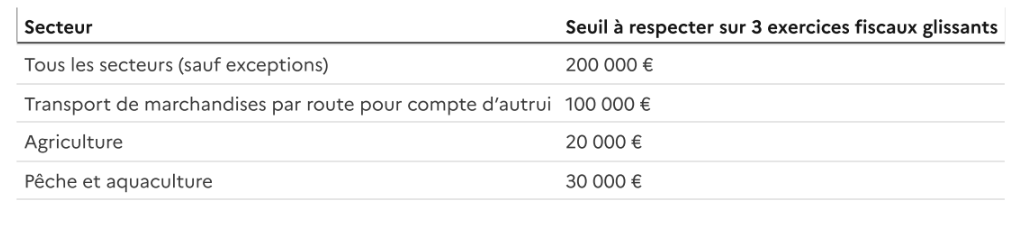

Toute entreprise individuelle peut bénéficier d’une exonération s’il ne dépasse pas le seuil des aides dites de minimis correspondant à son secteur d’activité.

Cet encadrement européen fixe un seuil d’aides d’État de faible montant à ne pas dépasser pour une même entreprise sur 3 exercices fiscaux glissants (exercice fiscal en cours et les 2 exercices précédents) :

Sont aussi concernés par une exonération les véhicules conçus exclusivement pour un usage agricole ou forestier, à condition que l’entreprise respecte la règle des minimis.

Les véhicules hybrides bénéficient-ils d’une exonération spécifique ?

La taxe sur l’ancienneté reste due, mais celle sur les émissions de CO2 n’est pas exigée pour les véhicules hybrides qui remplissent des critères liés à la source d’énergie et au niveau d’émissions de CO2.

La source d’énergie des véhicules doit combiner l’un des deux critères suivants :

- L’électricité ou l’hydrogène d’une part, et d’autre part le gaz naturel, le gaz liquéfié, l’essence ou le superéthanol E85 ● Le gaz naturel ou le gaz de pétrole liquéfié d’une part, et d’autre part l’essence ou le superéthanol E85

Les émissions de CO2 du véhicule doivent également remplir l’un des critères suivants :

- Pour les véhicules immatriculés à partir du 1er mars 2020 (procédure d’immatriculation WLTP), les émissions de CO2 ne doivent pas excéder 60g/km

- Pour les véhicules immatriculés entre le 1erjuin 2004 et le février 2020 et non affectée à des fins économiques avant le 1er janvier 2006 (procédure d’immatriculation NEDC), les émissions ne doivent pas excéder 50g/km

- Pour les autres véhicules (immatriculés avant 2004 ou affectés à des fins économiques avant 2006), la puissance administrative (ou fiscale, inscrite en case P2 de la carte grise) ne doit pas excéder 3 CV (chevaux fiscaux)

- Les émissions de CO2 ou la puissance administrative ne doit pas excéder le double des seuils mentionnés ci-dessus et l’ancienneté du véhicule (déterminée à partir de sa date de 1reimmatriculation) n’excède pas 3 années

Quels sont les montants des taxes ?

La période d’imposition s’étend du 1erjanvier au 31 décembre de chaque année.

Ces taxes sont payées pour l’utilisation faite du véhicule l’année précédente.

Le calcul de ces nouvelles taxes s’effectue selon le nombre de jours d’utilisation du véhicule dans l’année. Leur calcul s’effectue de la manière suivante :

(durée de l’affectation du véhicule en France à des fins économiques/nombre de jours de l’année civile) x tarif annuel de la taxe

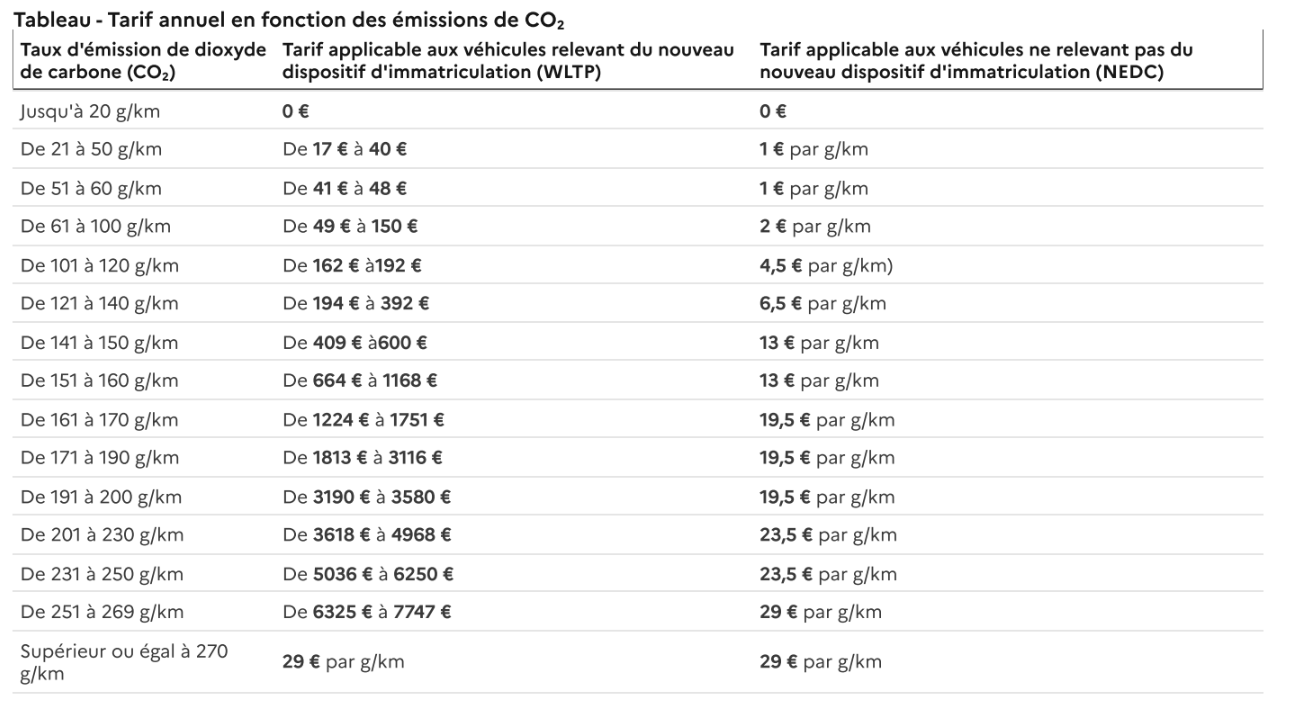

Taxe annuelle sur les émissions de CO2

Son calcul est différent selon la catégorie à laquelle le véhicule appartient :

- Si le véhicule à été immatriculé pour la première fois en France à partir de mars 2020, il relève du nouveau dispositif d’immatriculation (WLTP). Le calcul se fait en fonction des émissions de CO₂.

- Si le véhicule est possédé ou utilisé par une entreprise depuis janvier 2006 et dont la première mise en circulation a eu lieu après le 1erjuin 2004 (jour compris) alors il relève du dispositif NEDC. Le calcul se fait en fonction des émissions de CO₂.

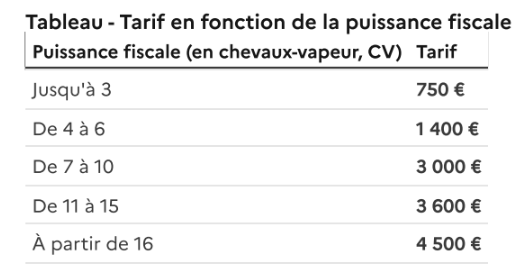

- Pour les autres véhicules, le calcul se fait en fonction de la puissance fiscale (chevaux fiscaux).

À savoir :

Le tarif applicable aux véhicules relevant du nouveau dispositif d’immatriculation (WLTP) est un tarif fixé au gramme. Une liste des tarifs applicable aux véhicules relevant du nouveau dispositif d’immatriculation (WLTP)

(https://www.legifrance.gouv.fr/codes/section_lc/LEGITEXT000044595989/LEGISCTA000044599231/#LEGISCTA000044602989) est disponible.

Le tarif en fonction de la puissance fiscale concerne les véhicules qui ne relèvent pas des 2 autres catégories précédentes :

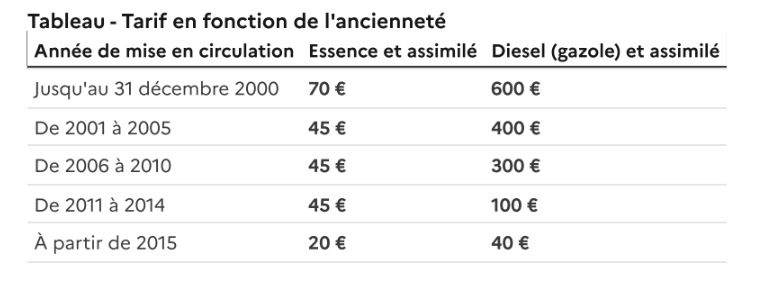

Taxe annuelle sur l’ancienneté

Ce barème tient compte des différences de niveaux de pollution émise par les véhicules selon leur type de motorisation et selon leur année de mise en service, notamment pour les véhicules diesel.

Le véhicule immatriculé à partir de mars 2020 qui combine électrique et diesel est assimilé à un véhicule uniquement diesel lorsqu’ils émettent plus de 120 g/km de CO2.

Les autres véhicules qui combinent électrique et diesel sont assimilés à un véhicule uniquement diesel lorsqu’ils émettent plus de 100 g/km de CO2.

Exemple :

Une entreprise possède depuis le 1erjanvier 2014 un véhicule diesel mis en circulation le 30 juin 2009. Il émet 230 grammes de CO2par kilomètre. Il ne relève pas du nouveau dispositif d’immatriculation.

- Taxe annuelle sur les émissions de CO2: 230 g de CO2 par kilomètre x 23,5 (tarif applicable aux véhicules émettant entre 200 et 250 de CO2/km) = 5405

- Taxe annuelle sur l’ancienneté : montant annuel dû en application du tarif au titre des véhicules diesel mis en circulation de 2006 à 2010 = 300

- Total : 5405 + 300 = 5705

Le montant annuel dû pour ce véhicule est de 5 705 €.

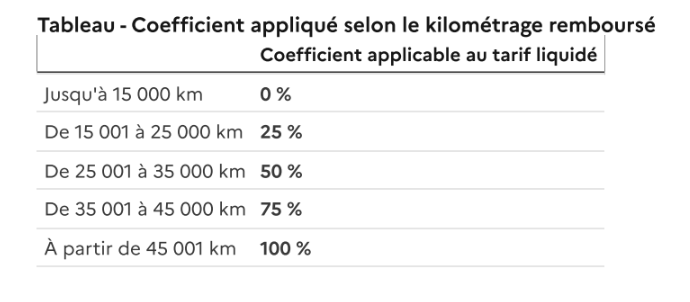

Abattement si l’entreprise octroie un remboursement des frais kilométriques

Concernant les véhicules possédés ou pris en location par les salariés ou les dirigeants bénéficiant du remboursement des frais kilométriques :

- Un coefficient pondérateur est appliqué au tarif normal en fonction du nombre de kilomètres remboursés par l’entreprise à chaque salarié ou dirigeant.

- Un abattement de 15 000 € est ensuite appliqué sur le montant total de la taxe due sur l’ensemble des véhicules possédés ou loués par les salariés ou les dirigeants de l’entreprise.

Exemple :

Un dirigeant utilise à des fins professionnelles un véhicule pour 16 000 km dans l’année. Il faut alors appliquer le coefficient pondérateur de 25 % sur le coût de la taxe, puis soustraire à ce montant 15 000 €. Si le résultat est inférieur à zéro, la taxe due est nulle.

À noter :

Cet abattement est conditionné au règlement des aides des minimis (https://entreprendre.service-public.fr/actualites/A16431) . Les seuils définis dans le tableau ci-dessus dans le chapitre sur les exonérations est applicable.

Comment déclarer et payer ?

Régime d’imposition en matière de TVA

Concernant les formalités déclaratives et le paiement de la taxe annuelle sur les émissions de CO₂ et de la taxe annuelle sur l’ancienneté des véhicules, ceux-ci dépendent du régime d’imposition de l’entreprise en matière de TVA :

- Les redevables soumis au régime réel normal d’imposition (https://entreprendre.service-public.fr/vosdroits/F23566) ou les non redevables de la TVA doivent déclarer les taxes sur le formulaire n°3310 A (https://entreprendre.service-public.fr/vosdroits/R14659) , annexe à la déclaration de la TVA. Cette annexe est à déposer au cours du mois de janvier suivant la période d’imposition.

- Les redevables relevant du régime simplifié d’imposition en matière de TVA (https://entreprendre.service-public.fr/vosdroits/F23566) doivent déclarer les taxes sur le formulaire n°3517 (https://entreprendre.service-public.fr/vosdroits/R14665) qui doit être déposé au titre de l’exercice durant lequel la taxe est devenue exigible. Ce formulaire doit donc être déposé dans les 3 mois de la clôture de l’exercice si celui-ci ne se clôture pas au 31 décembre ou le 3 mai dans les autres cas.

Déclaration et paiement se font exclusivement par voie électronique sur le site des impôts.

À noter :

Des fiches d’aide au calcul (formulaire n°2857-FC-SD (https://entreprendre.service-public.fr/vosdroits/R64727) et formulaire n°2858-FC-SD (https://entreprendre.service-public.fr/vosdroits/R64728) ) sont disponibles sur impots.gouv.fr. Ces fiches peuvent, le cas échéant, être demandées par l’administration fiscale.

Dispense de déclaration

L’entreprise est dispensée de cette déclaration lorsque le montant des frais kilométriques remboursés est inférieur ou égal à 15 000 €.

Elle l’est également lorsque le montant de la taxe dû est nul (égal à zéro). L’absence de déclaration vaudra constatation de cette taxe.

Obligation d’établir un état récapitulatif des véhicules affectés

Les entreprises doivent désormais tenir, pour chacune des taxes dont elles sont redevables, un état récapitulatif annuel des véhicules affectés à leur activité et entrant dans le champ des taxes sur l’affectation des véhicules à des fins économiques.

Cet état récapitulatif répertorie, de plus, pour chaque véhicule affecté, les informations suivantes : ● Paramètres techniques (motorisation…)

- Date de première immatriculation et la date de première immatriculation en France

- Conditions de l’affectation

- Périodes d’affectation.

L’état récapitulatif a pour but de rassembler les informations nécessaires au calcul des taxes sur l’affectation des véhicules à des fins économiques. Il doit être à jour au plus tard à la date de la déclaration. L’administration fiscale peut y avoir accès en cas de nécessité. Cet état lui sera communiqué à la première demande de l’administration.

À noter :

Les véhicules exonérés doivent être présentés distinctement par motif d’exonération.